AFORE o Plan Personal de Retiro (PPR) es una duda frecuente para quienes buscan planear su futuro financiero. La respuesta es que ninguno es mejor que otro, simplemente se complementan, es decir, si tienes una cuenta AFORE, ésta no será suficiente y es ahí donde entra el PPR. Si eres independiente, también es una alternativa.

En esta ocasión hablaremos exclusivamente de estos planes. Para eso, platicamos con Rodrigo Flores Mendieta, director de Mi Retiro Asegurado quien se dedica a difundir la importancia de ahorrar e invertir para nuestro retiro laboral y considera que uno de los factores más importantes que debemos considerar para empezar cuanto antes, es pensar en qué condiciones físicas estaremos después de los 65 años y cuánto costará mantener nuestra salud.

¿En qué momento debemos empezar a ahorrar? De acuerdo con Rodrigo y si los números no nos fallan, el mejor momento es cuando inicias tu vida laboral, ya que si ahorras e inviertes a partir de tu primer trabajo, con una aportación menor lograrás obtener mayores rendimientos. Recuerda que el tiempo será tu mejor aliado para que tu dinero se multiplique, logrando tener estabilidad financiera en el futuro.

Por otra parte, mientras más tardes en iniciar un plan de ahorro e inversión, la cantidad mensual que deberás aportar será mucho mayor y recibirás menos rendimientos aunque tus aportaciones sean mayores. Nuevamente, el tiempo es la clave.

“Primero hay que identificar cuánto puedes ahorrar y elegir el instrumento que se adapte a tu capacidad de ahorro. Por ejemplo, si tienes 400 pesos mensuales para destinarlos a tu retiro, puedes depositar este dinero en las aportaciones voluntarias de tu AFORE o en Cetes Directo. Si dispones de un monto más alto podrías considerar un PPR en donde hay opciones a partir de mil 500 pesos mensuales y además podrías tener beneficios como protección en caso de invalidez, fallecimiento e incentivos fiscales”, comentó Rodrigo Flores.

Queremos saber en dónde encontrar un Plan Personal de Retiro y cómo elegir el mejor

Los PPR en general son comercializados por las compañías aseguradoras y es importante verificar que estén debidamente registrados ante la Secretaría de Hacienda para hacer efectivo el tema de la deducción de impuestos.

“Para elegir el plan que más se adapte a ti, debes contar con una asesoría. Hay que definir cuál es tu presupuesto disponible para empezar y otro punto importante es conocer cuál es tu situación fiscal, cómo estás dado de alta en Hacienda para armar una estrategia en donde aproveches los beneficios fiscales de este tipo de planes”, mencionó el director de Mi Retiro Asegurado.

Rodrigo también destaca que es importante evaluar tu perfil de riesgo ya que en un Plan Personal de Retiro puedes elegir que el tipo de inversiones que se hagan con tus ahorros, sean de menor o mayor riesgo según sea tu tolerancia al riesgo y la información que tengas respecto a este tema.

“Si eres una persona conservadora también hay planes con bajo riesgo que incluso tienen una ganancia mínima garantizada, de esta manera los años que dure tu plan tendrás mayor tranquilidad”, nos explicó.

Quizá también quieras leer: Retiro: de las buenas intenciones a las acciones

¿Planes en dólares, UDIS o pesos?

Hay planes en dólares, pesos y UDIS; esta última opción lo que permitirá es que tu dinero conserve su poder adquisitivo a lo largo del tiempo, garantizando que tus ahorros crecerán y podrán comprar las mismas cosas que hoy consumes sin importar que el precio de productos y servicios crezca año con año.

Respecto a quién le conviene un PPR en dólares, Rodrigo nos dice que si tienes ingresos en dólares o planeas retirarte en el extranjero, esta opción puede ser para ti. Al respecto, agregó: “Es importante recordar que en esta opción tendremos altas y bajas conforme el precio del dólar cambie, por lo tanto también el monto de nuestras aportaciones mensuales al Plan Personal de Retiro subirá y bajará conforme el dólar se mueva”.

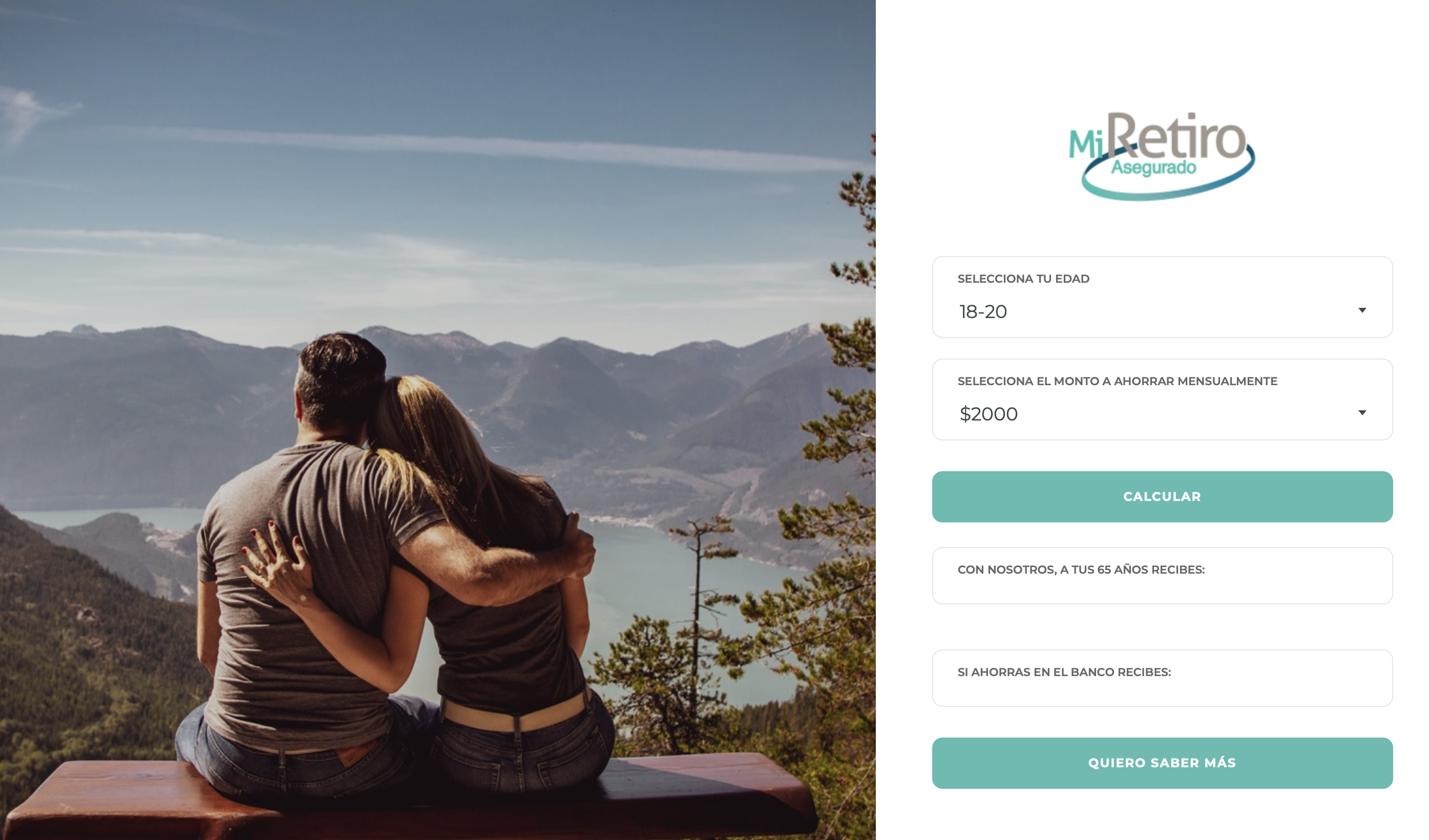

Mi Retiro Asegurado es una plataforma en donde de inicio puedes hacer una proyección de cuánto dinero podrías acumular con un Plan Personal de Retiro una vez llegados tus 65 años. Dependiendo la edad en la que te encuentres y partiendo de una capacidad de ahorro mensual de dos mil pesos al mes, esta calculadora te mostrará tu futuro. Esto con la ventaja de que no te solicita ni tu correo ni ningún otro dato que te limite a realizar tu proyección, así que échale ojo.

También muestra detalles del funcionamiento del Plan Personal de Retiro, un comparativo de cuánto recibirás ahorrando en este esquema versus lo que podrías recibir si lo haces en el banco y en pesos.

«Tenemos información de los beneficios fiscales a los que puedes aplicar ya que para muchas personas físicas que están en régimen de sueldos y salarios esto es muy interesante pues durante tu declaración anual podrías tener un saldo a favor con una devolución que en promedio podría ser de 4 meses de tus aportaciones, en un plan de 2 mil pesos, por citar un ejemplo”, finalizó Rodrigo Flores, director de Mi Retiro Asegurado.

Sea cual sea la opción que elijas, recuerda que lo más importante es comenzar lo antes posible, asesorarte y comparar con detenimiento pues esta es una gran decisión de vida.